Wybór odpowiedniego konta emerytalnego jest kluczowy dla zapewnienia sobie stabilnej przyszłości finansowej. IKE i IKZE to dwa popularne instrumenty oszczędnościowe w Polsce, które oferują różne możliwości gromadzenia funduszy na emeryturę. IKE, czyli Indywidualne Konto Emerytalne, pozwala na wypłaty od 60. roku życia, a w niektórych przypadkach już od 55. roku. Z kolei IKZE, czyli Indywidualne Konto Kapitałowe Emerytalne, umożliwia rozpoczęcie wypłat dopiero po osiągnięciu 65. roku życia.

Obydwa konta oferują korzystne ulgi podatkowe, co czyni je jednymi z najskuteczniejszych narzędzi oszczędnościowych na polskim rynku finansowym. Warto jednak zrozumieć różnice pomiędzy nimi, aby podjąć świadomą decyzję, która może wpłynąć na naszą przyszłość finansową.

Kluczowe informacje:- IKE umożliwia wypłaty od 60. roku życia, IKZE od 65. roku życia.

- Oba konta oferują ulgi podatkowe, co zwiększa efektywność oszczędzania.

- W przypadku IKE można wypłacać środki wcześniej, pod pewnymi warunkami.

- IKZE ma wyższe limity wpłat, co może być korzystne dla osób planujących większe oszczędności.

- Wybór pomiędzy IKE a IKZE powinien być uzależniony od indywidualnych potrzeb i celów finansowych.

Różnice w wieku wypłaty: co warto wiedzieć o IKE i IKZE

Zrozumienie wieków wypłaty jest kluczowe przy planowaniu emerytury. IKE i IKZE to dwa różne konta emerytalne, które oferują różne możliwości dostępu do zgromadzonych środków. Wybór odpowiedniego konta może znacząco wpłynąć na twoje finanse w przyszłości. Wiedza na temat tych różnic pozwala na lepsze dostosowanie strategii oszczędzania do indywidualnych potrzeb.

IKEA umożliwia wypłaty już od 60. roku życia, a w niektórych przypadkach nawet od 55. roku. Z drugiej strony, wypłaty z IKZE można rozpocząć dopiero po osiągnięciu 65. roku życia. Te różnice w wieku wypłaty mogą mieć ogromne znaczenie dla osób planujących swoją przyszłość finansową.

IKE: kiedy możesz zacząć korzystać z oszczędności

W przypadku IKE, możesz zacząć korzystać ze zgromadzonych oszczędności, gdy osiągniesz 60 lat. Istnieje jednak możliwość wcześniejszej wypłaty, już od 55. roku życia, ale tylko pod pewnymi warunkami. Na przykład, jeśli osoba zdecyduje się na wypłatę przed 60. rokiem życia, musi spełnić określone kryteria, takie jak osiągnięcie statusu emeryta lub trwała niezdolność do pracy.

IKZE: zasady wypłaty i wiek emerytalny

W przypadku IKZE, zasady wypłaty są bardziej restrykcyjne. Możesz zacząć wypłacać środki dopiero po osiągnięciu 65. roku życia. Warto pamiętać, że wcześniejsze wypłaty są możliwe, ale wiążą się z dodatkowymi kosztami i utratą ulg podatkowych. Dlatego planując oszczędzanie na emeryturę, warto dokładnie przemyśleć, które konto lepiej odpowiada twoim potrzebom.

| Konto | Wiek wypłaty | Warunki wcześniejszej wypłaty |

| IKE | 60 lat (55 lat z warunkami) | Tak, pod pewnymi warunkami |

| IKZE | 65 lat | Tak, ale z dodatkowymi kosztami |

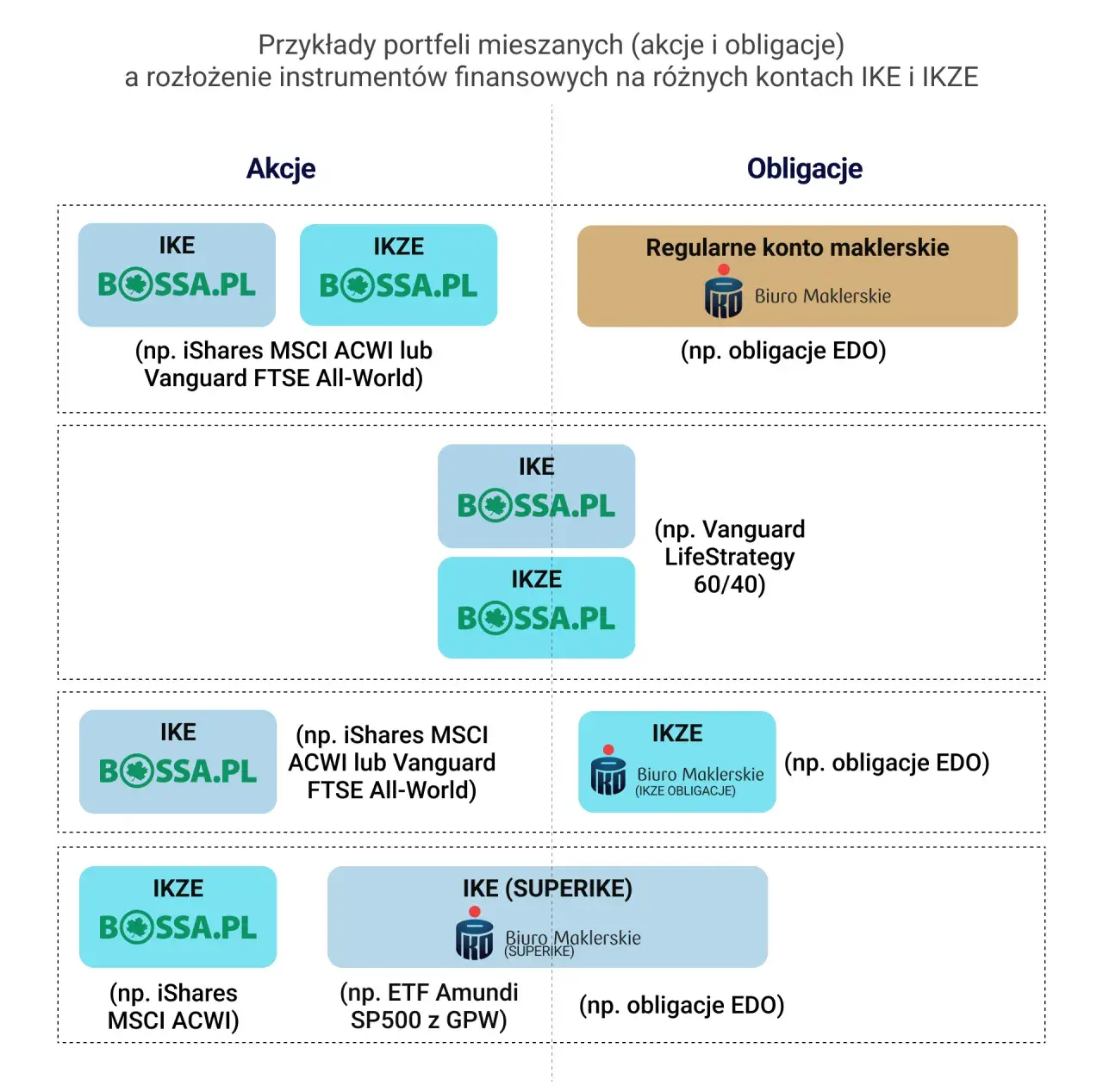

Korzyści podatkowe: jak IKE i IKZE wpływają na twoje oszczędności

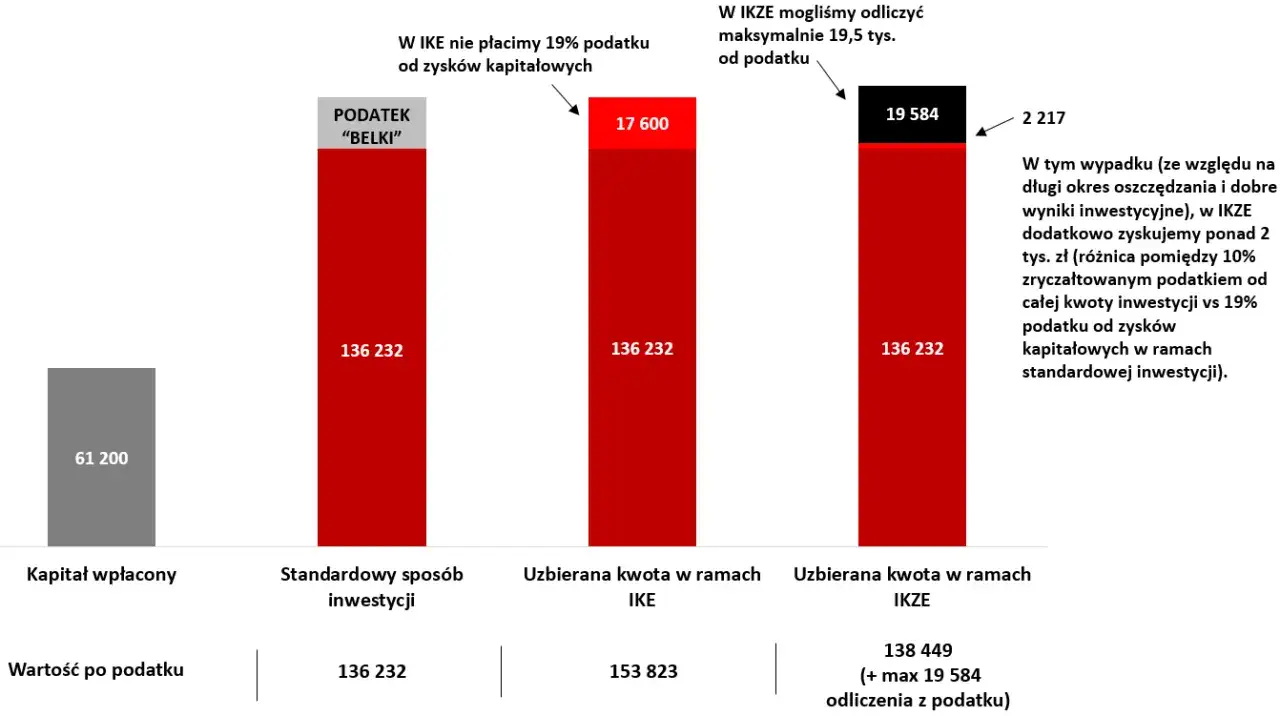

Jednym z kluczowych powodów, dla których warto rozważyć IKE i IKZE, są ich korzyści podatkowe. Oba konta oferują różne ulgi, które mogą znacząco zwiększyć wartość zgromadzonych oszczędności na emeryturę. Zrozumienie tych benefitów jest istotne dla każdego, kto planuje długoterminowe oszczędzanie. Dzięki tym ulgom, twoje oszczędności mogą rosnąć szybciej, co jest niezwykle ważne w kontekście przyszłych wydatków emerytalnych.

Na przykład, zarówno IKE, jak i IKZE pozwalają na uniknięcie podatku dochodowego od zysków kapitałowych. To oznacza, że wszystkie zyski osiągnięte na tych kontach nie są opodatkowane do momentu wypłaty. Dodatkowo, wpłaty na IKZE mogą być odliczane od podstawy opodatkowania, co daje dodatkowe korzyści finansowe. Warto zatem dokładnie zapoznać się z różnicami w ulgach podatkowych, aby maksymalnie wykorzystać potencjał tych kont.

Ulgi podatkowe w IKE: co zyskujesz?

W przypadku IKE, kluczową korzyścią jest brak podatku od zysków kapitałowych. Oznacza to, że wszystkie zyski, które osiągniesz na swoim koncie, mogą być reinwestowane bez obciążenia podatkowego. To pozwala na szybszy wzrost twoich oszczędności. Dodatkowo, po osiągnięciu wieku emerytalnego, wypłaty z IKE są również zwolnione z podatku dochodowego, co czyni to konto bardzo atrakcyjnym dla przyszłych emerytów.

IKZE a podatki: jakie są zalety i wady?

IKZE oferuje z kolei inne korzyści podatkowe. Wpłaty na to konto można odliczać od podstawy opodatkowania, co oznacza, że możesz obniżyć swój podatek dochodowy w danym roku. Jednak należy pamiętać, że wypłaty z IKZE są opodatkowane, co może być istotnym czynnikiem przy podejmowaniu decyzji. Warto więc przemyśleć, które z tych kont lepiej odpowiada twoim potrzebom i strategii oszczędzania na emeryturę.

- IKE: brak podatku od zysków kapitałowych.

- IKZE: możliwość odliczenia wpłat od podstawy opodatkowania.

- Oba konta oferują korzystne warunki dla oszczędzających na emeryturę.

Czytaj więcej: Dobre masło orzechowe: Jakie produkty wybrać, aby się nie zawieść

Limity wpłat: jak maksymalizować oszczędności na emeryturę

Planowanie oszczędności na emeryturę wymaga zrozumienia limitów wpłat zarówno dla IKE, jak i IKZE. Te limity są kluczowe, ponieważ wpływają na to, ile możesz zaoszczędzić w dłuższym okresie. Warto wiedzieć, że maksymalne kwoty wpłat mogą się różnić w zależności od wybranego konta. Zrozumienie tych zasad pomoże ci lepiej dostosować strategię oszczędzania do swoich potrzeb.

Na przykład, w 2023 roku limit wpłat do IKE wynosi 20 000 zł, podczas gdy w przypadku IKZE to 7 200 zł dla osób fizycznych. Te różnice mogą mieć znaczący wpływ na twoje oszczędności. Dlatego warto dokładnie rozważyć, które konto lepiej odpowiada twoim celom finansowym oraz jak możesz maksymalnie wykorzystać dostępne limity.

Wpłaty do IKE: co musisz wiedzieć o limitach

W przypadku IKE, roczny limit wpłat wynosi 20 000 zł, co oznacza, że możesz zaoszczędzić znaczną kwotę na emeryturę. Ważne jest, aby pamiętać, że niewykorzystane limity z danego roku nie mogą być przeniesione na następny rok. Dlatego planując wpłaty, warto ustalić miesięczny budżet, aby maksymalnie wykorzystać ten limit. Dodatkowo, wpłaty do IKE są zwolnione z podatku dochodowego od zysków kapitałowych, co czyni je jeszcze bardziej atrakcyjnymi.

IKZE: jak efektywnie wykorzystać dostępne limity

Jeśli chodzi o IKZE, roczny limit wpłat wynosi 7 200 zł. Dla osób, które planują większe oszczędności, warto rozważyć maksymalne wykorzystanie tego limitu. Wpłaty na IKZE można odliczyć od podstawy opodatkowania, co daje dodatkowe korzyści finansowe. Aby efektywnie wykorzystać dostępne limity, warto ustalić regularny harmonogram wpłat i monitorować swoje postępy w oszczędzaniu.

| Konto | Roczny limit wpłat |

| IKE | 20 000 zł |

| IKZE | 7 200 zł |

Jak maksymalizować oszczędności na emeryturę dzięki IKE i IKZE

Aby efektywnie maksymalizować oszczędności na emeryturę, kluczowe jest zrozumienie limitów wpłat zarówno dla IKE, jak i IKZE. W artykule omówiono, że roczny limit wpłat do IKE wynosi 20 000 zł, co daje możliwość znacznego zgromadzenia funduszy na przyszłość. Z kolei limit dla IKZE to 7 200 zł, a możliwość odliczenia wpłat od podstawy opodatkowania sprawia, że to konto również ma swoje zalety. Niewykorzystane limity z danego roku nie mogą być przeniesione na kolejny, co podkreśla znaczenie regularnego planowania wpłat.

Ważnym argumentem przedstawionym w artykule jest to, że wpłaty do IKE są zwolnione z podatku dochodowego od zysków kapitałowych, co czyni je atrakcyjnym wyborem dla osób oszczędzających na emeryturę. Dodatkowo, ustalenie regularnego harmonogramu wpłat pozwala na efektywne wykorzystanie dostępnych limitów. Warto zatem świadomie podchodzić do wyboru konta emerytalnego i strategii oszczędzania, aby zbudować solidne fundamenty finansowe na przyszłość.